5月30日晚,一润供应链管理(上海)有限公司风控总监刘长宏做客万联微课堂,分享了自己在26年的金融风险管理工作中,对于产业端供应链金融的思考与实践。以下是本次精彩分享的摘要:

产业端供应链金融要着眼于全产业链或生态圈的总体状况,以及每一个供、销、仓储、物流环节,力图从原料产出、加工、生产、分销,以及储备、输送等全过程实施参与和介入,旨在疏通每一个环节或者通道,有效整合链条或生态圈中的各项资源、全面促进供应链或生态圈的健康发展。这种方式的综合性很强,对金融从业机构的整合能力、风控能力也是有着极高的要求。

传统金融注重客户和客户评估,他们在行业或链条上的跨度很大,但并不聚焦全链条,对产业并不十分了解,甚至由于地域管辖的局限,形成传统金融在产业链条上的业务割裂(总行层面对分行协调很难,各分行利益不一致,责任和利益不好划分,相互也不信任,配合很差),也就更谈不上专家,甚至还会被产业人为地实施信息不对称(道德风险,规避监管)。

而产业供应链金融则更注重具体交易真实性和对整体供应链条的聚焦,对产业需要下沉。

双方在风险控制的机理上就产生了互补型的不同,其中供应链金融,将会更加注重对单笔业务从发放到收回的全流程运营和操作风险方面的管理,对风控模式的设计、风控体系的搭建、以及信息科技赋能的需求更大。

传统金融着眼于客户这个点上,依靠客户所在区域的尽调人员实施地域管辖,横向覆盖行业多但缺乏纵向行业深度穿透,产业聚焦程度很低,不专业,也不能在系统层面提供真正意义上的供应链服务。

而产业端供应链金融,正是在这种供给缺失的情况下孕育而生的,并需要担负起弥补这一空白领域的使命。

那究竟怎样才能做好产业端的供应链金融风控呢?

根据前边的对比分析,要做产业端供应链金融就需要突破和解决传统金融存在的不足,就是要下沉到产业供应链、并成为产业供应链的专家,由“被动的外围金融“转型为“主动的圈内金融”。

除了站在供应链体系外以信贷形式被动地给予借款人融资支持之外,要更注重直接或间接参与到供应链商业流转活动中,围绕核心企业、借助核心企业打造的生态圈信用体系,直接以商业身份通过贸易活动给予核心企业上下游进行代采、赊销等商业融资,或提供货押、保理乃至ERP系统数据透视支持下的信用贷款等信贷融资服务。

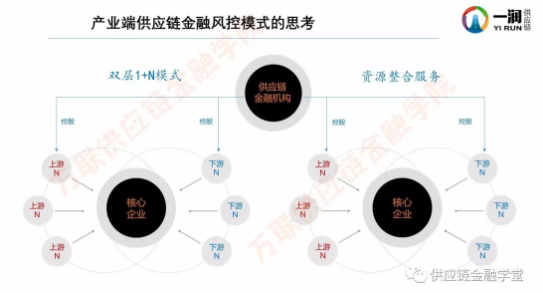

这里主要介绍一润供应链目前正在实践的双层1+N模式,其大体的架构如下图所示:

就是以供应链管理公司的集团总部为核心(1),通过投资控股目标产业的商贸公司(N),间接下沉到产业供应链当中(即第一层1+N),然后再围绕所下沉的各个产业链的核心企业(1),整合其上下游的商业、仓储物流、资金、数据、交易类平台等各项平台和资源(N),为供应链融通资金、融通渠道,提供各类创新金融服务(即第二层1+N)。即通过“管理1+N模式”与“产业1+N模式”的对接,完成供应链需求与资源的整合服务。

在这种双层1+N的模式下,还要进一步分为两条线实施风险控制:

一条线是基于风险管理内核逻辑构架出来的集团总部层面的核心风控体系,另一条线则是通过信息科技对核心风控体系赋能。其中,内核风控逻辑是根本,信息科技是增效的手段。如果内核风控逻辑错了,科技赋能的越多越大,可能就会死的越快、越惨;内核对了,但科技手段跟不上,甚至存在风控逻辑也无法有效发挥。所以,这两条线缺一不可。

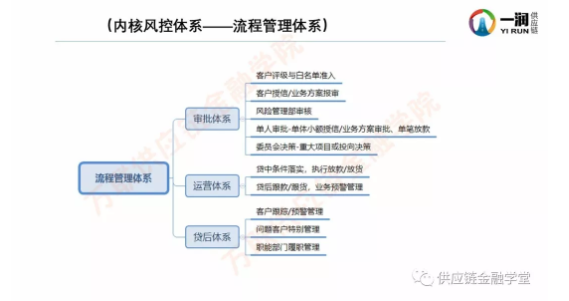

关于第一条线,我认为一个完整的供应链金融风控体系至少是由四个分支体系构成的,即流程管理体系、额度管理体系、担保缓释体系、制度内控体系。

其中流程体系反映的是业务从发生到结束的全套管理步骤和环节,也是我们每天都在忙碌的日常工作。而额度管理体系的内容,则是我们每天忙碌所要解决的最核心、也是最灵魂的第一要务。担保缓释体系体现的是最终的资金回收保障和风险管控依托的措施或手段。制度内控体系,则体现的是我们所有的操作,都要在制度、办法、细则、和岗位职责的界限内进行,要行有所依、罚有标准,自身内部管理要合规。

这四项体系相辅相成,缺一不可,共同构成了风控管理体系。其中的重点和难点是流程管理体系,关于流程管理体系,下图是一笔业务从尽调到客户准入、业务报审、通过后操作运营、客户贷后管理和预警等全流程的全景图。这其中蕴含着十分复杂的技术细节与模型设置、各环节间的协同与衔接安排等问题,对于风控底层设计、推进能力是极大的考验。

在考虑了上述内核风控体系后,第二条线就是科技如何赋能的问题了。首先,要在集团总部层面,打造信贷管理系统、完成内核风控体系的线上化,然后,通过1+N模式渗透、整合各方资源,将信贷系统与各方运营管理系统实施对接,或部分对接,包括:产业公司ERP系统、仓储物流方系统、外部大数据评估系统、产业交易平台系统、资金方运营管理系统等信息系统的对接,将风控触角有效延伸、插入到产业端及资金端,以便使我们能够根据风控管理的需要,透视关键信息数据、可视化跟踪货物及资金的流向,弱化信息不对称,使核心风控体系在科技赋能的条件下充分发挥效应。

接下来介绍一下以大宗农产品为例管窥产业端供应链金融风控实践

在双层1+N模式下,一润在江西、上海、临沂、安徽分别投资设立了四家粮油商业企业,围绕益海、维维、中粮等行业龙头开展包括金融业务在内的供应链整合服务。

具体来看主要是:一方面,由一润集团总部提供风控管理服务,通过信托公司、保理子公司输出货押、保理、订单贷等信贷融资产品,另一方面通过产业子公司以代采、代销、代收、代储等多种方式输出商业融资产品。

从农产品源头的订单农业开始(如向下订单的收购商注入30%资金支持,撬动订单落地),之后再分别在收储阶段、加工阶段、供应核心企业生产阶段、后期一级经销、二级分销、直至终端超市销售或机构食堂销费,全部链条和环节中跟进、支撑,通过信贷融资、商业融资多种方式支持产业链现金流转,拉动种植、仓储、运输、贸易、生产加工等多个环节或资源的发展和运行。

以上业务背后的风控支撑,则是一润集团内部完善的职能机构设置和风控体系的建立,以及信息科技的系统赋能。职能机构的设置是非常重要的,职能机构即是风控体系的一部分,也更是风控体系的建设者和执行者。内核风控体系再往上实际是高端人才的有效配置,这种配置形成了内核风控体系的内核,否则风险损失的学费有可能是无上限的,是会远远超过人员聘用费用。

在具体业务的流程管理体系方面,一润在客户维度上建立了白名单管理制度,在业务和额度维度上,对信贷融资额度、商业融资额度,信贷授信业务和商业授信业务分别设置了不同的尽调、评级和额度管理要求与管理流程,实施统一授信管理,并将信贷系统与企业ERP系统进行对接,借助科技赋能,有效实施风控管理。

以上案例仅供参考,各家的情况不同,难以完全复制,但原理和逻辑却可以一致,所以大家在日常研究和实践当中,都要重视关于思路的问题,因为思路通,业务才能通,供应链也才能通。

■ 整理 | 万联供应链金融学院

■ 来源 | 万联网微课堂

www.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于万联微课堂