两高两部重磅发文:非法放贷认定标准来了!对中小企业融资有何影响?

![]()

10月21日,全国扫黑办召开新闻发布会,发布扫黑除恶专项斗争相关法律政策文件,最高法、最高检、公安部、司法部(以下简称两高两部)共同研究制定了《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》),根据《意见》,非法放贷情节严重的将以非法经营罪定罪处罚,并自2019年10月21日起施行。

(截图来源:中国最高人民法院网站)

01年利率36%为非法放贷认定标准,明确打击非法高利放贷

《意见》被业内人士看作是对非法放贷的“重磅炸弹”,其中明确指出在定罪量刑时以单次实际年利率超过36%的非法放贷为基准,并从非法放贷数额、违法所得数额、非法放贷数量及造成的危害等几个方面,规定了“情节严重”和“情节特别严重”的具体标准。

为保护正常的民间资金融通,精准惩治非法放贷犯罪活动,《意见》将打击目标锁定于社会危害性最为突出的非法高利放贷,并指出违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法相关规定,以非法经营罪定罪处罚。

万联网记者了解到,在此次《意见》出台前,早在2015年两高两部针对于民间借贷以及由此衍生的套路贷、高息贷款等乱象曾出台过《审理民间借贷案件适用法律若干问题的规定》,规定中明确指出“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”相比之下,此次出台的《通知》则更为详细地解释了具体地给出了实施细则。

研读《意见》记者发现,定罪量刑时以单次实际年利率超过36%的非法放贷为基准,另外,个人非法放贷数额累计200万元以上,单位非法放贷数额累计1000万元以上;个人违法所得数额累计80万元以上,单位违法所得数额累计400万元以上;个人非法放贷对象累计50人以上,单位非法放贷对象累计150人以上;造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果的,属于“情节严重”。

同时,《意见》对“情节特别严重”的认定标准进行具体说明,明确与相关犯罪的处断原则。针对实践中非法放贷行为表现各异的特点,《意见》分别明确了实际年利率、非法放贷数额、违法所得数额和非法放贷对象数量的计算方法,避免理解认识差异导致执法尺度不一。

同时,《意见》还禁止暴力催收。《意见》指出,为强行索要因非法放贷而产生的债务,实施故意杀人、故意伤害、非法拘禁、故意毁坏财物,寻衅滋事等行为,构成犯罪的,都应当数罪并罚。

最高人民法院副院长、全国扫黑办副主任姜伟21日在全国扫黑办新闻发布会表示:制定《意见》的目的是为了依法惩治非法放贷犯罪活动,切实维护国家金融市场秩序与社会和谐稳定,有效防范因非法放贷诱发涉黑涉恶以及其他违法犯罪活动,保护公民、法人和其他组织合法权益。

02打击非法放贷,中小企业融资会不会难上加难?

《意见》首次对非法放贷认定标准有了明确规定,并将情节严重的非法放贷定为非法经营罪,给出了一个明确的量刑认定,非法放贷不再是模糊地带。这本应是好事一件,但在发布会上,也有记者提出:《关于办理非法放贷刑事案件若干问题的意见》将部分违反国家规定,未经批准经常性向社会不特定对象发放贷款的行为作为犯罪处理,这是否会影响正常的民间借贷活动,是否会加剧民营中小微企业融资难问题?

对于这个问题,《意见》发出后,也有不少专家学者、业界人士对此进行了探讨。

这几年来,尽管中央三令五申推动解决“融资难、融资贵”的问题,多个部门也频频出台文件推动降低企业融资成本,但这仍是当下不少企业,尤其是中小企业难以迈过去的坎儿。银行有钱不敢贷、企业缺钱难融资,在这样的情形下,不少中小企业只能选择在“来钱容易”的民间渠道进行融资了,随着经济的发展,民间借贷市场也越来越活跃。

国家其实是支持正常的民间借贷发展的,正常的民间借贷也有着存在的必要,专家表示:“正常的民间借贷不仅突破了地域和空间的限制,通过市场这只无形的手实现资金资源的优化配置,而且可以有效弥补信贷资金对中小企业支持的不足。”

但随着经济的发展,民间渠道的融资,却有着越来越多的披着“套路贷”、“高利贷”外衣的非正常民间借贷存在。据了解,民间借贷形式主要包括无组织民间借贷和有组织民间借贷。前者主要有私人之间借贷、企业间借贷和内部集资等;后者主要为实业公司模式。而在担保公司等实业公司名义下开展的违规高利贷性质的民间借贷活动,交易规模较大,隐蔽性也较强。

“高利贷”对企业来说犹如饮鸩止渴,对金融系统的安全稳健运行也形成潜在威胁。大量担保公司之所以能挂羊头卖狗肉,通过放“高利贷”牟利,与目前中小企业融资渠道狭窄、而民间资本充裕却缺少投资渠道有关。在“担保公司”幌子下大行其道的非正常状态下的民间借贷,却令企业爱恨交加,更令监管部门不胜烦忧。近年来,不难发现社会上由高利贷、担保公司纠纷引发的案件频发,这也无疑折射出当前中小企业所面临的融资困境。

此次《意见》的发布,无疑将会形成一个严格的民间借贷环境,这样的环境会不会影响正常的民间借贷?宽松来源的民间借贷在政策的管制下,中小企业融资是否会难上加难?

对于这些问题,最高人民法院副院长、全国扫黑办副主任姜伟的回答是:不会。

姜伟指出,在起草《意见》时对这个问题进行了慎重研究。首先必须明确的是,非法放贷与民间借贷是两种性质截然不同的行为,《意见》的出台不会影响正常民间借贷活动。

其次,打击非法高利放贷是为了保护合法的民间借贷关系,防止非法高利放贷行为冲击正常的民间借贷和企业融资行为。出台《意见》打击非法高利放贷有利于保护合法的民间借贷行为、有利于维护正常市场环境、有利于保障民营经济健康发展。

最后,为区别民间借贷和非法放贷的界限,在起草《意见》时对非法放贷行为及其入罪条件进行了严格界定和限制。例如,明确规定非法放贷行为必须“以营利为目的”“2年内向不特定多人以借款或其他名义出借资金10次以上”,并且要达到“情节严重”的程度才能以非法经营罪追究刑事责任,这样可以有效避免打击面扩大,确保正常的民间借贷活动不受影响。

确实,高利贷不可取,中小企业如果从高利贷、套路贷等不正常渠道寻取融资,最终只会陷入“以贷还贷”、拆东墙补西墙的困境,最终也只是走入死亡困局。

03打击非法放贷的背后思考,中小企业融资难题怎么办?

中小企业融资以前很难,现在还是难,未来会怎样?

专家表示,要破解融资难怪圈,不仅需要政府层面优化兼顾各方合理诉求的制度安排,更需要企业、金融机构等切实推动自身的供给侧结构性改革。

对企业而言,关键在于如何在既有条件下提升盈利能力。这不仅需要企业寻求合法来源资金、完善财务制度,也需要企业能迅速地适应政策导向和市场需求的变化,对企业的经营作出调整,通过不断增强市场竞争力来提升盈利能力。

对银行而言,需要切实从体制机制上梳理对中小企业融资的难点和梗阻点,通过产品创新、流程再造、利用金融科技手段等方式来完善中小企业贷款的业务,找到兼顾自身风险与更好地服务企业客户的平衡点。

对政府监管部门而言,需要建立起兼顾企业、银行等各方面合理诉求的制度安排,进一步帮助中小企业拓宽直接融资渠道,稳步推进地方民营银行等中小金融机构建设,营造一个良好的营商环境和金融市场环境。

相信,中小企业融资难题不会一直难。起码,不会一直这么难。

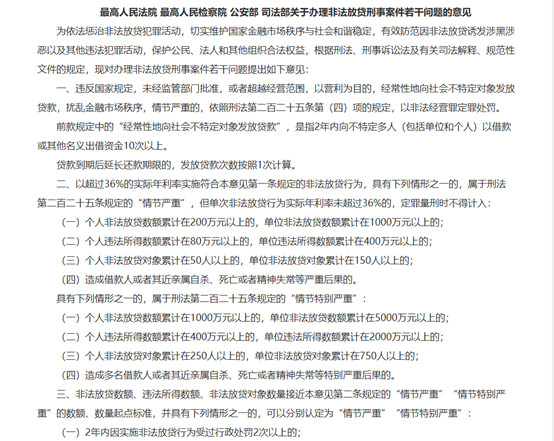

附:最高人民法院 最高人民检察院 公安部 司法部关于办理非法放贷刑事案件若干问题的意见

(截图来源:中国最高人民法院网站)

资料来源:中国最高人民法院网站、公安部网站、人民网;

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网