中诚信征信高宇皓:基于场景大数据的供应链金融风控体系

![]()

(中诚信征信金融事业部总经理高宇皓)

万联导读:6月11日,由万联网主办,深圳市前海管理局战略支持的第七届“CSCFIS 中国供应链金融创新高峰论坛”在深圳成功举办,此次论坛以线下会议+线上直播联动的方式展开,邀请了国内供应链金融生态圈专家及企业家线下聚首,聚焦供应链创新及供应链金融创新实践与机遇,围绕“合规·场景·数字·生态”分享研讨,为数百位线下参会者与数万位线上参与者带来了一场供应链金融的知识盛宴。

为方便业内人士对与会嘉宾们的分享有更深入的了解和思考,万联网将逐步发布嘉宾速记内容。以下内容由万联网根据论坛现场速记整理而来,略有删减,仅供业内人士参考。

高宇皓:中诚信集团是国内最大最强的综合性信用产业集团,92年,由毛振华先生创立,引领着中国信用评级业的市场发展和技术创新。中诚信征信作为其子公司,2005年独立运营(前身是中诚信集团的征信与商账管理事业部)。2014年,业内第一家获得企业征信经营备案资质(备案号10001号);同时,是国内首批获取开展个人征信业务准备工作的8家机构之一;目前也是国内首张个人征信牌照获得者——百行征信的初始股东之一。凭借多年信用风险管理经验与大数据、人工智能和区块链等代表的前沿技术相结合,致力于为客户提供一站式、定制化信用风险解决方案,进一步提高金融服务质量和效率。

1

多年专注信用服务市场领域

今天主要给大家分享我们在供应链金融领域里面的风控体系探索实践。多年来中诚信征信一直致力于信用市场的服务。目前公司在北京、武汉、深圳、郑州、上海等地均设有分支机构。凭借这么多年在信用风险管理领域的经验,赢得市场广泛认可,目前服务客户覆盖数百家金融机构,包括国有大行、股份制行、城农商行以及其他持牌金融机构。累计服务涵盖近千万级信用评估报告、以及数十座主要城市、政府及公共服务机构,开创了我国信用服务的智能时代。我们致力于做国内领先的独立第三方信用科技服务机构。

2

产业机构与金融机构之间的风控博弈

今天,在座的有很多核心企业、科技服务商、平台方、产业供应链中的核心经营者。大家对小微信贷业务的难点都有不同的感受,供应链金融在过去的几年间,正像宋教授之前所说的,“雷声大雨点小”,那么供应链金融的难点在哪?

在我看来,实际上是因为传统银行(包括一些互联网银行)在基础的风控上和供应链的风控上相对来讲是比产业落后的。这些正是银行为什么不爱做中小微企业的一些原因,或者做不了的原因。直接点即是成本不合理、利润不合算。这是两种不同的思维模式,产业思维主要是以最好的产品、最小的成本、最快的速度、服务最多的客户。B2B行业的风险管理,主要是对生产、流通、销售、仓储、环节的管理。

金融思维主要是在风险可控的范围内最大化金融收益。金融思维是接受风险,不断的平衡风险和收益的关系,两个思维对风险的认知和管理不同,导致业务的路径和金融的路径会完全不同。举例来说,假如做一个金融业务放50万或100万和放2亿周期是一样的,并且还要支持那么多客户经理找到优质的客户。在这种情况下效率是不能提高的,这就是为什么银行不能做、不愿做。

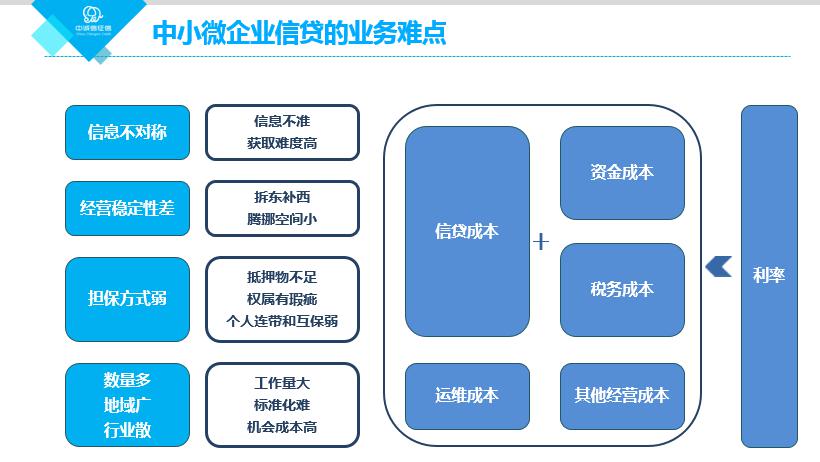

*中小微企业信贷的业务难点-示意图

从图示来看,右边的部分是银行自己的一些抉择,我们觉得这个是可以被改变的,可以通过供应链金融的形式去改变,当然,这需要有一个过程。产业互联网时代追求客户的最优体验。通过互联网产品的设计以及技术研发不断优化客户体验。而金融业务则需要增加客户的操作动作。资金价格越低,对客户的要求就会越多,B2B平台希望给客户好的体验和便宜的资金。而这两者本身就是一个需要不断博弈的过程。

另在实践中发现,银行信贷建模也存在一定的弊端,实际上银行的建模数据有60%都来自行内数据,而非行外数据。所以他做新增上的时候有可能风险会比较高,这方面我们也逐渐在迭代。供应链金融其实可以部分解决现在发票贷和银税贷款的问题。数据并不万能,但是数据解决方案或者数据模型、数据规则是可以缓释风险,并且及时发现风险、识别风险。而说到数据,实际上从一个供应链场景来看,我们需要知道我们要什么。首先是数据,要了解数据来源、分类、清理、合规等方面。很多时接触到的一些客户、核心企业和平台跟我说:“我们数据很多,能知道他的物流、订单,知道他的收获地址、资金流向等等……”但是银行或者风控不这么想,银行风控想的更多是钱怎么回来,所以我们有大量的工作要做。

另外还有一个难点,就是例如某平台上有很多产业和银行,他们在沟通过程中周期极长,动辄三个月或者半年。半年以后基本就放弃了,为什么?产业平台,希望通过金融快速扩大业务规模,不希望承担全部的金融风险。资金方希望安全的提供资金,希望产业平台承担全部的金融风险。因为有这么多数据,但是数据怎么整理,怎么能符合银行或者金融机构的风控要求,这就需要做科技化、自动化提升,也可以让银行的风控更容易理解这个产业。所以,最重要的是如何把供应链上面不同的数据如何应用,怎么筛选?而这是我们努力和各个金融机构做的事情。我们提供一套完整、灵活且用户体验非常好的协作系统,让产业机构与金融机构之间高效、透明地协作,从而建立互信。极大地缩短产业构建金融服务的时间。

其次,来谈谈规则。其实就是对于上供应商连的中下游企业来说就是定性、定量、定类别。所谓定性,就是我到底把这些数据用在贷前的初筛,定义这个客户是不是一个好人,还款能力还是经营型数据。所谓定量,就是还款能力的评估,还有还款意愿的评估。所谓定类,就是所有的数据不只是可以为这个客户做风险筛查,更多的对于中小微企业,尤其对应供应链金融其实波动比较大,有周期性,贷中、贷后比贷前审核更严重,银行往往没有做到这个。

所以我们有很多数据其实被滥用,再者是没有合理的使用。那么最后规则下来,我们也帮助一些银行和核心企业或者平台做一些数据仓的建设,做批量的计算,按照风控的逻辑做批量计算。最后是才是模型,里面有转经济和数据驱动备案的模型。

众所周知,目前更多的核心企业和平台都是冷启动模式,即常规建模。包括我们给一些银行做建模的咨询服务。而中小微企业信贷业务难点主要集中于信息不对称、经营稳定性差、担保方式弱等方面,大数据风控则需要将场景数据转变为金融机构认可的风控数据、通过智能决策引擎、“场景+数据”的生态模式,基于场景的风控模型来实现构建场景大数据供应链金融风控体系。从而打破产业信息不对称,形成专业的沟通桥梁,搭建基于小微企业的贷前风控模型、授信模型及有效的风控策略,全面提升合作客户的审批效率,降低风险。

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网