最新意见明确:七类金融机构不适用民间借贷利率上限

![]()

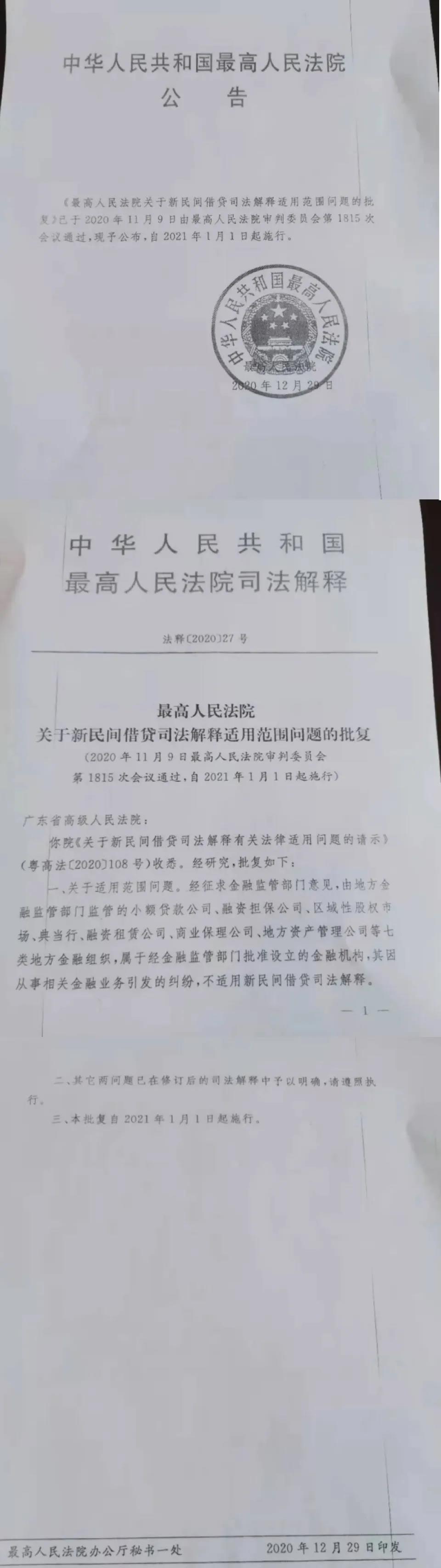

据中国小贷集群等多家信息源近日披露,最高法院于2020年12月29日关于新民间借贷司法解释适用范围问题批复广东高院,最新意见明确如下:

一、由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。

二、其他问题已在修订后的司法解释中予以明确。

批复自2021年1月1日起施行。

(此消息仍待正式文件公布确认)

按照惯例,最高法院给广东高院的批复也将成为全国其他法院审理同类案件的依据,这同时意味着从司法层面承认了持牌小额贷款公司的金融机构身份,利率水平也不再受民间借贷4倍LPR的限制。

此前,融资租赁、小额贷款、融资担保、典当行等业内俗称“类金融”行业是否适用于4倍LPR贷款保护上限,各地法院判例不一。2020年8月20日,最高人民法院召开新闻发布会,正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》)。《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护为上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。以8月20日当天发布的一年期贷款市场报价利率3.85%的4倍计算,民间借贷利率的司法保护上限为年化利率15.4%,相较于过去的年化利率24%和年化利率36%有较大幅度的下降。最高法表示,民间借贷利率的司法保护上限也不是越低越好。(万联网曾有过相关报道:借贷/助贷/小贷机构……将彻夜无眠! 最高法官宣民间借贷利率上限定为LPR4倍 扶实体 助小微!)

《新规》发布之后,司法解释目前还在不断补充和完善之中。另据万联网记者了解,《非存款类放贷人组织条例》有望在今年春节前发布。小贷等7类机构的最终定位,有望在《非存款类放贷人组织条例》中得以明确。

针对此次披露的明确意见,21世纪经济有报道称,广东省小额贷款协会常务副秘书长徐北在接受记者采访时表示,最高院批复从法律层面确定地方金融监管部门的地位,进而明确其监管的“7+4”类机构是地方性金融机构。这符合当下整体的金融监管思路,即:持牌金融机构由一行两会和地方金融监管局“谁家孩子谁抱走”;非持牌,就司法化监管。

徐北认为,最高法批复件阐述的是司法实践的运用,明确小贷等地方金融属于金融监管部门批设的金融机构,不适用于民间借贷新规,所以,只是一个部门认定小贷身份。小贷的定位还是以“非存条例”出台定性为准。

他表示,对于小贷公司来说,该决定从法律层面上认定为金融机构,鼓励持牌机构利率市场化,反而能有效降低融资成本,提高融资效率。可以预见接下来小贷公司的利率会随着市场和监管规范化发展进一步走低,直至完全市场化。

另外,2020年12月,中国银保监会普惠金融部李均锋主任调研湖南六类机构时表示,关于监管立法,2021年主要推动三个条例的出台,一是推动出台非存款类放贷人组织条例,主要解决小贷和典当的立法基础问题;二是推动出台地方金融监督管理条例,解决地方金融监管管理部门对地方业态监管的上位法问题,为其依法行政、依法监管、依法处罚奠定基础;三是推动出台金融资产管理有关条例,修订和完善金融资产管理公司相关办法,同时解决地方资产管理公司监管的有关问题。

新规文件或制度的不断更新是必然。金融监管层面对小贷等的利率上限划定,也并不等于对小贷利率的全面松绑,新规的明确和落地只是悬在走偏行为之上的一把利剑,强有力的监管力度,仍将保持着高压态势持续跟进,为司法判决提供新的依据。

【批复原文如下】

INFO.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于中国小贷集群、21世纪新闻网