核心业务龙年实现开门红!顺丰计划重新提交赴港IPO申请,拟募资10~20亿美元,有望成为快递行业首家“A+H”股上市公司

![]()

近日,“快递一哥”顺丰控股在资本市场又有了新动态。

2月25日,据路透社旗下IFR消息,顺丰控股计划重新提交在香港上市申请,可能筹集约10亿至20亿美元(折合约78亿至156亿港元),较此前市场流传的“20亿至30亿美元”目标有所降低。

此前,顺丰控股于2023年8月向港交所提交上市申请,高盛(亚洲)有限责任公司、华泰金融控股(香港)有限公司及J.P. Morgan Securities (Asia Pacific)Limited为其联席保荐人兼整体协调人。后进一步委任中国国际金融香港证券有限公司及UBS AG Hong Kong Branch为整体协调人及财务顾问;6个月期限届满后,该申请已于2024年2月21日失效。

顺丰在此前招股书中表示,赴港上市募资的用途是将用于加强顺丰控股的国际及跨境物流能力、优化境内的物流网络与服务、研发先进技术及数字化解决方案,升级供应链和物流服务及实施 ESG 相关举措、用作营运资金及一般企业用途等。

聚焦降本提质增效,盈利质量持续改善

综合物流服务提供商顺丰控股于1993年由王卫创立,起源于广东省并在珠三角地区提供快递服务,服务网络自1996年起进一步扩展并覆盖中国其余地区,并自2010年起覆盖海外市场。

顺丰速运物流业务主要包括时效快递、经济快递、快运、冷运及医药、同城急送业务板块,其中经济快递板块中的丰网业务已于2023年6月完成转让交割;供应链及国际业务主要包括公司的国际快递、国际货运及代理、供应链业务板块。

据招股书介绍,过去三年,顺丰实现营收总额超6000亿元,分别为1539.87亿元、2071.87亿元以及2674.9亿元。2021年和2022年同比增幅分别为34.5%和29.1%。净利润分别为64.16亿元、43.82亿元和70.57亿元。2021年同比降幅为31.7%,2022年同比增幅为61%。2023年,受国际空海运需求及价格均同比下滑的影响,顺丰控股供应链及国际业务收入达599.71亿元,与上年同期的871.15亿元相比减少约31%。

不过,随着中国快递行业的增长韧性强劲,顺丰控股在服务竞争和产业链竞争上不断深化,盈利质量持续改善。2023年前三季度,顺丰控股实现归母净利润62.64亿元,已超过2022年全年,且创上市以来同期新高;其表示,归母净利润实现显著增长的主要原因在于公司持续强化精细化管理,成本管控成效显著。

近年来,顺丰控股费用管控效果显著,持续推进降本增效。2016年至2022年,其销售费用、管理费用、财务费用这三大费用支出分别占当期营业收入比例为13.3%、11.78%、11.58%、11.03%、9.55%、9.38%、8.25%,处于稳步下滑趋势;2023年前三季度,上述三费合计为165.09亿元,比上年同期减少3.39亿元,三费占比8.74%。2023年前三季度,顺丰控股的营业成本达1644.59亿元,同比下降5.71%,较上年同期1744.16亿元同比净减少近100亿元。

顺丰表示,公司在坚持长期可持续健康发展的经营基调下,通过产品、客户结构优化,以及降本项目的持续推进,有望保持业绩持续高速增长。

竞争格局方面,按2022年收入计算,顺丰控股是中国及亚洲最大的综合物流服务提供商,也是全球第四大综合物流服务提供商,全球市场份额为0.8%。其中,快递、零担快运、冷运物流、同城及时配送、端到端供应链解决方案,市场份额分别为12.4%(其中时效快递份额为63.5%)、1.6%、2%13.7%以及3.6%,均为市场第一。

根据弗若斯特沙利文报告,截至2023年3月31日,顺丰控股拥有覆盖208个国家和地区的庞大全球配送网络,运营95架飞机和超过17.6万辆车辆,分别是亚洲最大的空运机队和陆运车队。截至2022年12月31日,顺丰控股拥有约180万活跃月结客户及约5.85亿散单客户,而这两项数据在亚洲所有物流服务提供商中均为最高。

值得一提的是,作为国内首屈一指的物流巨头,顺丰控股近年在加强物流网络方面也保持着积极地投入。2018 年至2022 年,其购建固定资产、无形资产和其他长期资产支付的现金分别为 116.38 亿元、64.21 亿元、122.67 亿元、191.96 亿元、141.84 亿元。2023 年前三季度,顺丰购建固定资产、无形资产和其他长期资产支付的现金为 84.65 亿元。

1月营收近244亿、业务量增28%,核心业务实现龙年开门红

直营模式、综合物流能力和独立第三方,是顺丰集团业务模式的三个关键属性。

据招股书介绍,首先,顺丰直接经营从最初一公里收件到最后一公里派送的整个端到端物流流程,最大程度减少对加盟商的依赖。其次,综合物流能力使其能够提供全方位的标准化或定制服务,扩大客户钱包份额,并实现比整体行业更快的增长。第三,顺丰是中国唯一一家独立于主要电商平台的规模化综合物流服务提供商。

“长期增长及竞争力在很大程度上取决于控制成本的能力。”顺丰在招股书中表示,与更加依赖加盟模式的竞争对手相比,顺丰的直营业务模式使其承担更多的成本。因此,为维持具竞争力的定价及提高利润率,持续进行相较更多依赖加盟模式的竞争对手更好的成本控制。

随着国际空海运市场需求及运价逐步回稳,顺丰各业务板块之间的融通与协同能力逐步增加,顺丰的供应链及国际业务逐步回暖,提速发展。

进入龙年,顺丰业务量、收入增速实现开门红。

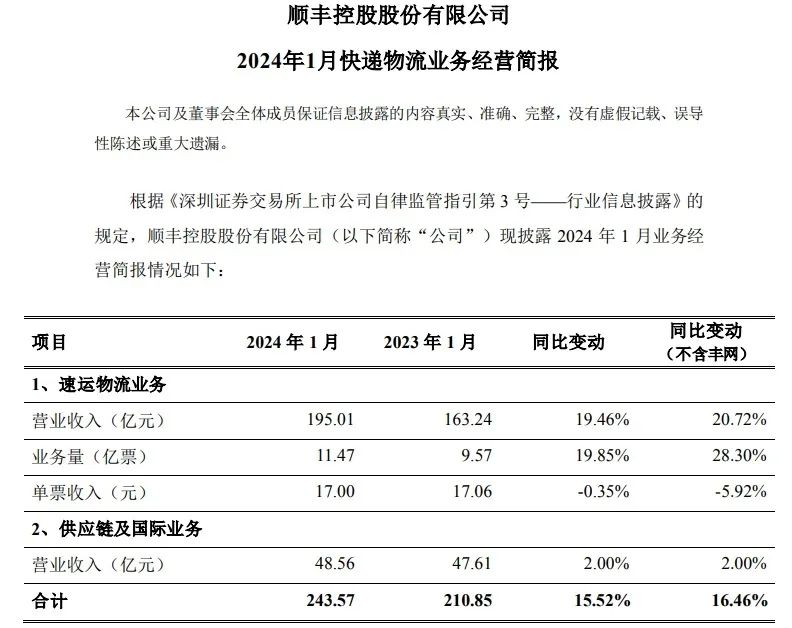

2月19日,顺丰控股发布了2024年1月快递物流业务经营简报。数据显示,2024年1月,顺丰控股的速运物流业务、供应链及国际业务合计收入为243.57亿元,同比增长15.52%,不含丰网同比增长16.46%。

其中,在去年同期速运业务收入增速明显优于行业的基础上,顺丰1月不含丰网的速运业务营收达到195.01亿元,同比增长20.72%;业务量11.47亿件,同比增长28.30%;单票收入稳定在17.00元;顺丰供应链及国际业务收入48.56亿元,实现同比正增长,增速为2%。

顺丰控股表示,得益于直营模式下高稳定及高时效的网络服务能力,去年同期公司有效保障了企业及居民生产生活恢复后以及春节期间的各项寄递需求,公司速运物流业务去年同期收入增速明显优于行业,因此去年同期基数相对较高。

在此基础上,公司2024年1月速运物流业务(不含丰网)仍实现较快增长,收入同比增长20.72%,业务量同比增长28.30%;供应链及国际业务收入同比实现正增长,主要由于国际空海运需求及运价逐步回稳,以及公司深化业务融通不断开拓供应链及国际市场。

为进一步推进国际化战略、打造国际化资本运作平台、提升国际品牌形象、提高综合竞争力,顺丰控股筹划发行H股股票并上市,并去年8月21日向香港联交所递交了H股发行并上市的申请。目前该事项正有序推进中,但仍存在不确定性。公开资料显示,顺丰控股2017年在深圳证券交易所上市,若此次赴港上市成功,顺丰将成为快递行业首家“A+H”股上市公司。

截至2月26日收盘,顺丰(002352.SZ)A股报39.18元/股,总市值1918亿元。

未来将深化东南亚等现有国际市场覆盖

“目标是成为全球物流行业的领导者。”展望未来,据招股书显示,顺丰计划进一步扩大物流网络覆盖范围并改善物流网络基础设施,并计划对科技、医疗及金融服务等新兴及快速增长的领域提升渗透率。此外,为推进多网融通,顺丰计划继续实施统一的物流网络规划并整合多个物流网络的相关资源,以创建一个高度融合物流网络,这将提高利用率、避免重复建设并增强规模效应。

此外,顺丰还在招股书中提及,计划进一步增强全球及跨境能力,将深化在东南亚等现有国际市场的覆盖,并加强顺丰在高增长潜质市场的影响力。值得注意的是,顺丰还提及,将有选择地寻求有助于顺丰成为全球物流领导者的战略性收购、投资及合作伙伴关系。招股书提及,截至最后实际可行日期,顺丰尚未确定任何投资标的或订立任何最终投资协议。

“多年来的前期投资以及我们已建立的能力将帮助我们获取未来物流需求的更大市场份额,而同行无法轻易复制。”顺丰在招股书中表示,随着鄂州货运枢纽投入运营,相信凭借集团丰富的产品组合、综合的全球物流能力、丰富的并购经验、卓越的运营及精益的成本管控,顺丰在所有本土及全球物流企业中占据最有利位置以整合市场并把握国内外的市场机会。

本文素材来源:路透社、顺丰招股书以及公告等,万联网综合整理

INFO.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于万联网