财务迷雾中供应链版图扩张,去年应收账款大幅增加!瑞茂通直面监管问询 :回款情况良好,整体风险可控,相关业务具备商业实质

6月24日,大宗煤炭供应链龙头上市公司瑞茂通发公告,上交所于2025年6月发出问询函,重点关注公司2024年年报中应付账款与应收账款、与国企成立合资公司、年度营收下滑和第四季度业绩波动以及毛利率增长的原因、境外业务与资产情况、货币资金与现金流等情况。就上述相关问题,瑞茂通进行了详细回复说明,同时会计师也出具了相关意见。

一、应收账款余额较高,但整体风险可控

瑞茂通属于物流行业板块,是一家主要从事大宗商品供应链管理服务的公司。公司业务涵盖煤炭、石油化工、铁矿石等大宗商品的供应链管理服务。

2024年报披露,瑞茂通应收账款期末净额119.09亿元,同比增长12.96%,占总资产比例达38.14%,本期计提减值损失0.028亿元。根据半年报监管工作函回函,公司应收账款前十大欠款方中均为民营贸易类公司,注册资本均在3000万元以下,而公司主要客户多为国企和外企,应收账款主要欠款方与主要客户存在较大差异。 对此,上交所要求瑞茂通补充披露应收账款前十大欠款方的具体情况,核实欠款方与上市公司是否存在关联关系或其他利益安排,说明公司与相关贸易类公司开展业务的背景及必要性,并说明欠款方规模与开展业务规模及赊销金额是否相匹配。

(1)应收账款方面:截至2024年12月31日,瑞茂通应收账款前十大欠款方多为民企贸易类公司,销售额和期末余额显示贸易规模较大,但客户规模相对较小。公司解释合作贸易类公司虽注册资本有限,但掌握行业关键资源,整体风险可控。

关于应收账款大幅增加的问题,瑞茂通回复上交所关于公司2024年年度报告的信息披露监管问询函,2024年末应收账款余额为120.27亿元,较上年末增加13.69亿元,增幅12.96%,占总资产比例达38.14%。公司解释,2024年煤炭市场供大于求,公司适当延长了优质客户的信用期限,信用期限不超过6个月。截至2025年6月末,6个月内账龄的应收账款占比约98.22%,已回款116.00亿元,回款比例高达98.20%。

(2)应付账款方面:截至2024年12月31日,应付账款前五名均为煤炭货款供应商,且均不存在关联关系。公司已支付大部分货款,余款将按约定履行。瑞茂通称,公司应收账款和应付账款管理总体稳健,尽管应收账款余额较高,但回款情况良好,整体风险可控。

二、与国企成立合资公司布局供应链,相关业务具备商业实质

年报披露,瑞茂通长期股权投资期末价值120.13 亿元,占总资产比例达 38.47%,相关合联营企业多为公司与地方国企合资公司。其中,根据公开信息查询,瑞茂通持有的联营企业陕西陕煤供应链管理有限公司和河南物产集团有限公司的股权被冻 10 结,被冻结标的股权金额分别为 9000 万元和1.8 亿元。报告期内,瑞茂通对郑州航空港区兴瑞实业集团有限公司等4 家联营企业确认的投资收益为负;报告期末,河南农开供应链有限公司等4 家联营企业相关长期股权投资余额为 0。除对子公司提供担保外,瑞茂通对外担保期末余额为 21.56 亿元,主要系对上述联营企业提供连带责任担保。

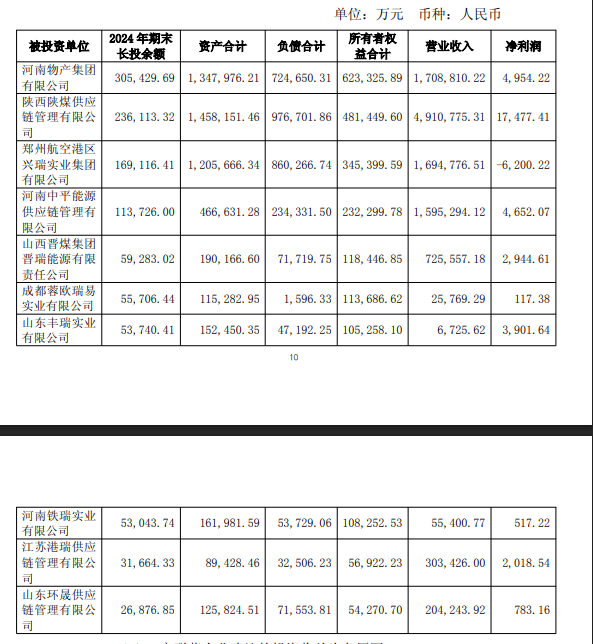

对此,瑞茂通补充披露了期末前十名合联营企业主要财务数据,以下是瑞茂通前十名(按 2024 年期末长期股权投资余额)联营企业及其主要财务数据:

根据上图披露数据显示,2024 年,联营企业郑州航空港区兴瑞实业集团有限公司、河南中平能源供应链管理有限公司、成都蓉欧瑞易实业有限公司、德盛瑞茂通(上海)供应链管理有限公司的投资收益为负数。瑞茂通解释了其中4 家联营企业确认的投资收益为负原因:

(1)因联营企业郑州航空港区兴瑞实业集团有限公司旗下涉及房地产板块的业务,2024 年度房地产业务经营业绩不佳,亏损较多,受此业务影响,其合并报表亏损,导致公司确认的投资收益为负数。

(2)2024 年度联营企业河南中平能源供应链管理有限公司净利润为4,652.07 万元,公司应确认其投资收益2,279.51 万元,主要由于河南中平能源供应链管理有限公司前期的坏账计提比例与公司存在差异,公司在确认投资收益前先按照公司坏账计提比例对其净利润进行调整,该调整影响公司确认其投资收益-2,857.17 万元,调整后公司确认其投资收益为负数。

(3)2024年度联营企业成都蓉欧瑞易实业有限公司因业务规模缩减,净利润为 117.38 万元,公司应确认其投资收益57.52 万元,主要由于成都蓉欧瑞易实业有限公司前期的坏账计提比例与公司存在差异,公司在确认投资收益前先按照公司坏账计提比例对其净利润进行调整,该调整影响公司确认其投资收益-470.01 万元,调整后公司确认 12 其投资收益为负数。

(4)因联营企业德盛瑞茂通(上海)供应链管理有限公司业务缩减,导致业务利润不足以支撑经营费用,使其2024年度净利润亏损,导致公司确认投资收益为负数。

截至2024年末,瑞茂通持有河南农业数字科技有限公司、河北国控国际物流有限公司、河南农开供应链有限公司、河南粮投农业供应链有限公司长期股权投资期末余额为 0,主要原因是以上联营企业在2024 年度进行了股权转让或注销清算。

此外,关于联营企业陕西陕煤供应链管理有限公司和河南物产集团有限公司的股权被冻结的原因及背景,以及最新进展和后续拟采取的解决方案,瑞茂通回复:2020 年 9 月 11 日,瑞茂通与成都产业投资集团有限公司、成都国际贸易集团有限公司(曾用名:成都蓉欧供应链集团有限公司)合资成立了成都蓉欧瑞易实业有限公司(以下简称“蓉欧瑞易公司”)。2023 年底,因成都产业投资集团有限公司战略调整,经各股东协商一致,拟逐步缩减蓉欧瑞易公司业务规模,同时为提高资金使用效率,后续将蓉欧瑞易公司闲置资金按股权比例出借给各股东。2025年3月,蓉欧瑞易公司提起诉讼,要求瑞茂通返还借出资金27,097万元,同时申请法院采取财产保全措施,冻结了瑞茂通持有的河南物产集团有限公司和陕西陕煤供应链管理有限公司部分股权。该事项已于2025年 4 月协商完毕,截至本公告披露日,河南物产集团有限公司和陕西陕煤供应链管理有限公司的股权冻结已经解除。

此前发生的股权冻结事项已妥善解决,未对联营企业日常运营构成障碍,公司与合作方不存在实质性分歧,后续公司将持续加强与联营企业及合作方的沟通协作,推动良性互动、互利互赢的协同发展新格局。

另外,瑞茂通积极响应国家号召推行混改战略,在产业链上下游与拥有区位优势、政策优势及资源优势的地方政府、大型国有企业成立合资公司,实现股东双方的优势互补、强强联合。联营企业在业务链条中主要为公司提供诸如信用额度支持、资源、通关、卸货场地、运输监管等方面的服务,助力业务稳健发展。

瑞茂通称,联营企业与应收账款前十大欠款方中的部分贸易公司发生的业务往来一部分是利用贸易公司在供应链业务的某个环节的资源或环节优势,例如在采购、销售渠道、回款催收等环节为其提供服务,提升其供应链业务的效率。另一部分是联营企业与贸易公司参与到公司的业务链条中,分别发挥其自身优势,为公司提供服务,以推动整个业务的顺利完成。综上,贸易公司在联营企业业务开展过程中起到不可或缺的作用,相关业务具备商业实质。

三、煤炭均价和发运量下降导致全年营收下滑,毛利率增长趋势与同行一致

年报显示,瑞茂通2024 年实现营业收入314.98 亿元,同比下降 21.44%。其中,公司前三季度单季营收均同比下滑,而四季度单季营收同比增长88.94%。此外,瑞茂通主要业务煤炭供应链毛利率为 4.90%,同比增长3.14%,毛利率变化较大。

针对上述财报数据,上交所要求:(1) 结合产品市场价格走势、产销量、经营模式、经营策略等情况,说明全年营收下滑及第四季度营收同比增幅较大的原因及合理性;(2)结合煤炭供应链业务具体经营情况,说明该板块毛利率增长较多的原因,与同行业可比公司相比是否具有显著差异。

对此,瑞茂通回复:

(1)2024 年度公司营业收入较上年同期下降21.44%,主要是因为煤炭的均价和发运量下降较多所致,其中均价下降18.43%,发运量下降 10.69%;而煤炭贸易中,国内贸易发运量下降72.35%,收入下降80.68%;国际贸易发运量增长 17.65%,收入增长0.41%。2024年国内有效需求不足,大宗商品价格波动加剧,叠加部分产业周期性、结构性问题,大宗商品供应链企业经营难度上升。以煤炭品类为例,2024年度国内煤炭供应稳中有增,需求基本持平,同时进口煤炭规模增加,消费端需求恢复不及预期,整体呈现供大于求的市场特点,煤炭价格呈现波动下行的趋势。公司为了应对行情的变化,有效控制风险,在国内煤炭贸易上谨慎操作,在境外市场上积极开拓,大力发展境外贸易,开发新的业务增长点,以实现经营业绩的稳定。

(2)2024 年第四季度,公司实现收入较上年同期增加42 亿元,增长主要原因包括:

①煤炭供应链管理方面,2023年第四季度,从供应端来看,无论是国内煤炭还是进口煤炭整体供应增加,但需求端电厂客户前期库存过高,非电客户整体需求较弱,且国庆假期期间,北方港、长江口以及电厂的库存均有累积,煤炭价格下跌较多,2023年第四季度煤炭整体下跌行情趋势较为显著。在这样的行情下,公司在煤炭业务操作上更为谨慎,以满足长协的供应量为主。因此,煤价及销售规模的双重下降导致公司 2023 年第四季度煤炭供应链销售收入较低。2024年进口煤炭的价格优势以及国际市场供应宽松使得中国进口煤量增长较多,2024年第四季度继续延续该增长趋势;下游电厂因进口煤的价格优势采购积极性增加。公司依托在国际市场多年积累的采销渠道布局及资源优势,第四季度继续增加进口煤采购规模、获取更多的销售订单,第四季度实现进口煤销售量905.28万吨,同比增长76.12%,导致公司2024 年第四季度煤炭销售收入相较2023 年第四季度增长31.76 亿元。

②公司沈丘农产品加工厂于2024 年5月投产,2024年第四季度农产品加工收入较去年同期增长6.66 亿元。综上,公司煤炭供应链及农产品加工收入的增长导致公司2024年第四季度营收同比增幅较大。

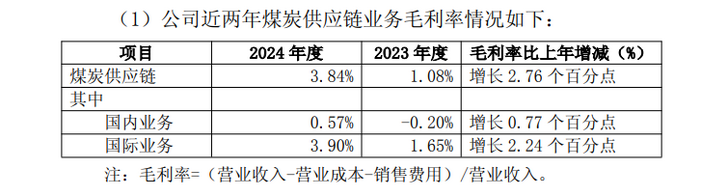

(3)瑞茂通近两年煤炭供应链业务毛利率情况如下:

2024 年,世界经济缓慢增长,在地缘政治局势持续紧张、贸易保护主义抬头等多重挑战下,全球经济增长前景面临诸多不确定性影响。对此,瑞茂通积极应对挑战,加强经营管理,不断优化调整业务结构,依托全球化布局稳健经营,着力提升盈利韧性,主要通过以下策略优化盈利能力,提升毛利率水平:

①优化业务结构,缩减低毛利国内煤炭业务规模:鉴于2024年度全国煤炭供应稳中有增,需求基本持平,煤炭价格重心下移,公司主动缩减毛利率较低的国内煤炭的业务量,2024 年国内煤炭业务营业收入 21.94 亿元,较 2023 年度的 113.56 亿元,减少了80.68%。

②发挥全球布局优势,扩大高毛利国际煤炭业务规模:公司积极拓展国际煤炭业务,2024年公司国际煤炭业务发运量增长17.65%,国际煤炭业务毛利率为 3.90%。公司的国际煤炭业务分为进口业务和转口业务。在进口业务方面,相较于国内同热值煤炭,进口煤凭借明显的价格优势,在国内保持了稳定的市场竞争力,继2023年进口量达历史高位后,2024年我国煤炭进口量继续保持高位增长。面对国际市场煤炭采购的价格优势,公司依托多年积累的全球采销网络和资源优势,持续稳定发展进口煤炭业务,实现2024年进口业务发运量较 2023 年增长了16.38%。在转口业务方面,公司重点拓展印度尼西亚、越南等新兴经济体需求增长点,转口煤炭业务规模稳步提升。2024年转口业务发运量增长20.94%。其中印度尼西亚内贸煤交易量继2023年突破百万吨后持续发力,交易量提升至185万吨,为公司的稳定盈利做出了较大贡献。

综上分析,通过优化业务结构,不断深耕全球市场采销渠道,瑞茂通盈利能力不断提升,2024年度实现毛利率3.84%。

(4)国内同行业可比公司毛利率对比情况

国内主要同行业可比上市公司之间在经营品种、经营区域及模式、分类披露信息方面存在一定差异,因此对同行业公司在煤炭供应链板 40 块的毛利率的可比性分析存在一定影响。通过对同行业可比公司相关数据进行对比,可以看出 2024 年度各公司供应链板块毛利率均有所上升,同时根据厦门象屿 2024 年度报告显示其境外业务毛利率为4.06%,境外业务毛利率较高。公司 2024 年度重点开发国际业务,进口业务及转口业务规模均同比增加,同时压缩毛利率较低的国内业务,两个原因综合导致公司2024 年度毛利率增长较多。

基于以上,会计师核查意见认为,瑞茂通的全年营收下滑及第四季度营收同比增幅较大与公司经营情况相符;与同行业其他公司相比,与同行业毛利率增长趋势一致,但由于经营品种、经营区域及业务模式不同,毛利率存在一定的差异。

值得一提的是,瑞茂通在回复函中还说明了公司的货币资金与现金流状况以及经营活动现金流持续净流出的原因及合理性、公司经营业绩与财务费用情况以及境外业务与资产情况等,并针对当前国际形势称公司航运业务不涉及中东航线,目前经营一切正常。

注:更多详情,参见以下公告全文:

https://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2025-06-25/600180_20250625_8T6Y.pdf

来源:万联网

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网