票交所最新名单来了!供应链票据平台扩容至57家,2.75万亿非标存量资产如何合规软着陆?

2026年7月,上海票据交易所公布了截至6月30日的最新名单,57家供应链平台获准接入,半年内净增7家。在2.75万亿应收账款电子凭证面临清退、核心企业自建非持牌平台被全面叫停的当下,这张名单不仅是数字的累加,更是整个供应链金融赛道在合规大考下的真实缩影。

一、 背景:2.75万亿非标凭证的“至暗时刻”与合规大迁徙

要读懂这份57家平台的含金量,必须先看清它们身后正在崩塌的旧世界。所谓的“2.75万亿应收账款电子凭证面临清退”,并非空穴来风,而是中国供应链金融史上最大规模的一次合规洗牌。

1. 政策重拳:从“77号文”到窗口指导

2025年4月,央行、金融监管总局等六部门联合印发了《关于规范供应链金融业务,引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》(银发〔2025〕77号)。该文件首次从国家层面划定了硬性红线:应收账款电子凭证的付款期限原则上不得超过6个月(最长不超过1年),并严禁核心企业依托产业链优势强制供应商高息融资。进入2026年,监管力度进一步加码。自2026年5月起,多地监管部门通过窗口指导、机构约谈等方式,明确要求核心企业自建的非持牌供应链金融平台限期退出市场(部分省份要求过渡期至2027年6月)。同时,全行业应收账款电子凭证的有效存续期限被统一压缩至6个月,彻底抹平了其过去依靠“超长账期”形成的套利红利。2. 行业乱象:核心企业的“两头吃”模式

在过去十年中,应收账款电子凭证市场规模迅速膨胀,但也积累了大量风险。

部分大型核心企业利用其在产业链中的强势地位,一方面通过自建平台发行电子凭证,变相延长对上游中小供应商的付款账期(无偿占用资金);另一方面,又通过关联金融机构或自建平台为这些凭证提供融资,收取高额融资利息。这种“既当裁判员又当运动员”的行为,严重挤压了中小企业的生存空间。

这些核心企业自建平台大多游离于正规金融监管体系之外,未强制接入征信系统,导致隐性债务难以穿透,甚至出现虚构贸易背景、重复融资等乱象,积聚了产业链金融风险。

3. 2.75万亿规模及平台清退现状

中国互联网金融协会(在人民银行指导下开展自律管理)5月披露的数据显示:截至2026年一季度末,全市场应收账款电子凭证开立余额为2.75万亿元,融资余额为2.08万亿元。在登记在册的237家供应链信息服务机构中,已有24家退出应收账款电子凭证业务,其中15家存量业务已清零。

二、 名单扩容背后:存量出清与合规抢滩

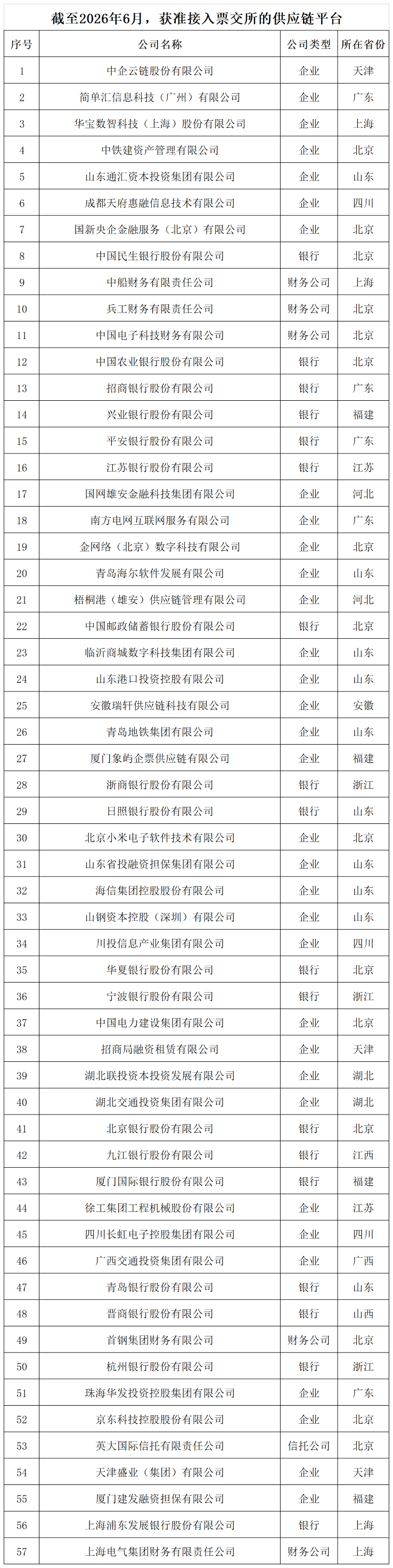

根据票交所披露的信息,截至2026年6月,已获准接入票交所的供应链平台达到57家,较2025年末增加7家。

2026年上半年,新增9家供应链平台获准接入,包含4家企业(华发投控、京东科技、天津盛业、厦门建发融资担保)、2家银行(杭州银行、浦发银行)、1家财务公司(上海电气集团财务公司)、1家信托公司(英大国际信托);此外,1家供应链平台退出(建信融通有限责任公司)。

完整名单如下所示:

数据来源:票交所(按平台获准接入时间排序)

对此,西南财经大学金融安全协同创新中心的首席研究员毛强华教授(他长期深耕票据与供应链金融领域,曾深度参与多个国家级票据平台建设,对行业趋势具有高度敏锐的洞察力)分析表示:

近期票交所公布了截止2026年6月30的“可提供供应链票据业务服务的供应链平台名单”,共计57家,较2025年底又增加了7家,说明供票服务平台继续稳步增长。

分析这张最新的名单,毛教授称有三个特点:

一是企业拟申请供票服务平台的积极性空前高涨。有几家已在市场上进行技术系统询价的公司并没有出现在名单中,同时,从我们调研的情况看,在电子债权凭证监管政策进一步收紧背景下,目前拟申请直连的企业较年初又有较多的增长,初步估计也有50多家。

二是首次出现信托公司,英大信托。在这个名单中占主流的虽然产业背景企业还是占主流,有29家,但非银行和财务公司的企业,已有融资担保、融资租赁、信托及含保理子公司的企业出现,加起来也有5家,这反映出票交所审批供票服务平台态度是探索创新与实事求是的,申报企业只要符合准入文件的硬条件,是真正支持产业链供应链的发展,都有可能获批。后面会不会出现证券公司?还真值得期待!信托公司已在供票资产证券化中扮演供票归集人的角色,如今还能获批直连供票服务平台,可见信托公司真得要好好重视此项新业务,新的增长点了。

三是对去年底的名单,发现已有企业退出,具体原因还不得而知。不过从调研的情况看,已直连的部分供票服务平台,特别是银行和财务公司的平台,业务情况开展情况并不理想,原因何在?值得探讨。

另外,到目前为止,供票服务平台的盈利模式还在探索之中,毛教授认为最有希望在贴现前供票的资产证券化,但今年以来也没有看到新的落地案例。以上这些,还有赖于监管政策更大更深力度的支持和各直连供票服务平台结合自身资源禀赋的持续的创新探索。

三、 法律底座与穿透式监管:供票的合规护城河

毛教授提到的“电子债权凭证监管政策收紧”,正是本轮行业洗牌的底层逻辑。

过去几年,大量核心企业自建平台发行“电子债权凭证”,虽然盘活了部分应收账款,但其本质受《合同法》约束,缺乏统一的金融基础设施支撑,导致贸易背景核验难、司法维权成本高。随着“77号文”落地,这类非标工具被要求限期清零。

相比之下,供应链票据依托《票据法》,每一张票都在票交所统一登记,具备刚性兑付和穿透式监管属性。对于核心企业而言,自建非持牌平台的“两头吃”模式已走到尽头;对于金融机构而言,供票不仅是承接2.75万亿存量业务的合规载体,更是资本节约型资产(风险权重仅20%)和低成本存款的抓手。

四、 破局盈利困局:从“通道”到“资产证券化”

名单中虽然新增了信托、担保等多元主体,但“业务开展不理想”和“盈利模式未明”仍是行业痛点。

目前,多数平台仍停留在“通道”角色,赚取微薄的技术服务费。要打破这一僵局,资产证券化(ABN/ABS)是核心突破口。信托公司获批直连,正是打通“供票归集-资产证券化”闭环的关键一步。未来,谁能率先跑通“贴现前供票资产证券化”的标准化路径,谁就能在万亿级市场中占据真正的生态主导权。

供应链金融的下半场,不再是简单的资金撮合,而是基于真实贸易数据的合规风控与资产运营。57家平台只是开始,真正的较量才刚刚拉开帷幕。

来源:万联网

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网

下一篇:半年揪出1500多家假国企!披着“国家队”外衣的“李鬼”们为何屡禁不止?