国税17号文终结“买单出口”,出口企业如何规避风险与拥抱合规?

一场席卷外贸行业的税务合规风暴正在来临,过去游走于灰色地带的“买单出口”模式即将走向终结。

2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),将于10月1日正式实施。这一新规针对长期存在的“买单出口”乱象,强化了代理出口企业的信息报送义务,标志着我国出口贸易监管进入“穿透式、实名制”新阶段。

“代理出口”须穿透至真实货主!税务总局新规加强委托出口收入管理,查“买单出口”、“不合规代理”有据可依了

对于长期以来依赖“买单出口”模式的外贸企业特别是中小企业而言,这一政策变化将彻底改变他们的运营逻辑。过去那种通过购买他人出口单证完成报关的“便捷”通道将被堵死,合规化已成为唯一出路。

01、政策核心:穿透式监管与责任倒逼机制

国税17号文的核心在于建立出口业务的穿透式监管机制。

政策第六条明确:生产销售企业出口货物,应就其出口货物取得的收入依法计算并申报缴纳企业所得税。这一规定将纳税主体责任明确划分:自营出口企业申报自营出口收入;委托出口企业申报委托出口收入。

更为关键的是第七条的规定:代理出口企业(含市场采购贸易、外贸综合服务企业)在预缴申报时必须同步报送实际委托出口方的基础信息和出口金额情况。如果未准确报送,税务机关将将其视同自营出口,由代理企业承担相应出口金额应缴纳的企业所得税。

这一设计创造了强大的责任倒逼机制。代理企业若不如实披露实际货主信息,将面临按全额出口额(而非仅代理费)缴纳25%企业所得税的风险。对于只收取少量代理费的报关行而言,这种风险完全不成比例,从而不敢再为“买单”业务背书。

02、 买单出口的运作模式与历史渊源

“买单出口”作为一种非正规贸易模式,在外贸行业尤其是不具备进出口资质的中小企业中普遍存在。其基本运作模式是:无进出口权的企业或个人,通过向有资质的公司购买出口单证(如核销单、报关委托书等),以他人名义完成出口报关手续。

这种模式最初源于我国外贸经营权管制时期,企业为规避限制而采取的变通做法。即使后来外贸经营权放开,但由于操作简便、成本低廉,“买单出口”仍然被大量采用,特别是在小商品、低退税率产品出口中。

在传统“买单出口”模式下,出口报关单上的“经营单位”和“发货单位”信息与实际货主完全脱节。这种脱节导致海关、税务等部门难以追踪真实货主,为各类违规行为提供了土壤。

更为严重的是,这种模式常被用于“买单配票”骗取出口退税的违法犯罪活动。犯罪团伙通过控制出口贸易公司,在无真实货物交易的情况下,购买“富余”增值税专用发票,配以他人出口货物信息,以自己公司名义报关,骗取出口退税。

03、政策影响:行业洗牌与合规转型

国税17号文的实施将对整个外贸行业产生深远影响,灰色操作空间被大幅压缩,行业面临重新洗牌。

对于依赖买单出口的中小企业而言,过去为节省成本而采取的简便模式不再可行。新规下,他们必须正式注册主体并合规申报收入,这无疑会增加运营成本和管理负担。

例如,对于货代与“双清包税”渠道商,新规要求他们必须为拼箱货物中的每个实际货主提供准确信息,操作成本将显著增加。若无法溯源真实卖家,他们可能承担高额企业所得税。

对于曾借“卖单”牟利的企业,17号文也切断了他们的盈利模式。继续违规操作将面临巨大风险:如一个年出口额1000万元的代理企业,若未按规定报送实际货主信息,可能需缴纳250万元企业所得税,而非仅针对代理费纳税。

税务机关已将以下几类出口收入比对异常的企业列为高风险:买单出口企业;承接“买单业务”的代理出口企业;存在供货商不按时开票、报关单延迟确认收入等情况的企业。

04、现实案例:买单配票骗税案的警示

尽管“17号文”尚未正式实施,但现阶段各地税务部门已经开始就出口企业税务问题实施多项税务检查、责令补税等行政措施。

根据中国税务报消息,近期,国家税务总局深圳市税务局第三稽查局依法查处了深圳市润兴泰实业有限公司等4户外贸出口企业“买单配票”骗取出口退税团伙案件。

该犯罪团伙通过控制出口贸易公司,在无真实货物交易的情况下,向上游企业购买“富余”增值税专用发票,又以一定手续费购买外汇虚假结汇、“配单配货”,将他人出口的棉签、湿巾、松紧带等货物以出口贸易公司名义报关,骗取出口退税2961.38万元。

税务机关最终依法追缴税款、罚款共计9000.66万元,停止为相关企业办理出口退税三年。相关犯罪嫌疑人已由检察机关以涉嫌骗取出口退税罪向人民法院提起公诉。目前,该案涉及的骗税、非法买卖报关单中介和买卖外汇团伙均已悉数落网,等待他们的终将是法律的严惩。

另一起典型案例是上海市静安区检察院去年办理的J公司骗取出口退税案。该公司实际控制人崔某通过“买单配票”方式,冒用他人出口业务申报出口退税共计1130余万元。此外,该公司还单独虚开增值税专用发票抵扣税款,涉及税款损失430万余元。最终,法院判处被告单位J公司罚金600万元;判处被告人崔某有期徒刑十四年,并处罚金580万元。

上述这些案例生动揭示了“买单出口”可能升级的违法犯罪行为及其严重后果。

05、合规路径:出口企业的应对之策

面对17号文带来的根本性变化, “买单出口” 的税务风险骤升,倒逼企业如实申报出口收入,否则将承担税务违规风险。因此,出口企业需从根本上调整经营模式,拥抱合规化发展。

首先,企业应对自身出口业务进行全面盘点,确保所有出口收入都有合法申报。这包括自营出口、委托代理出口及小单快递出口等不同业务场景;不论哪种形式出口,均应该申报增值税及企业所得税。

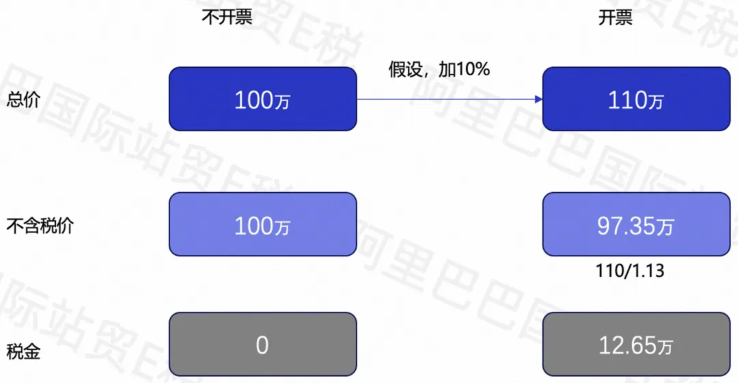

其次,梳理业务模式,尽可能走出口退税通道,增加企业利润。出口退税是国家为增强出口产品竞争力提供的税收优惠政策,合理利用退税不但可以合规,还能为企业增加利润。以下面以下面图片为例,加价10%开票,可以退13%的税,实际利润增加2.65%。

第三,企业应建立风险意识,规范自身运营,实现贸易与税务合规。相关部门需重视新文件带来的业务变化,改变主观认知,认识到以往擦边球操作行不通。

最后,全面筛查税务风险,对历史的税务风险心中有数。对于有历史遗留问题的企业,建议全面筛查税务风险,重点核查2023年以来的出口申报记录,及时纠正历史数据,对过往不规范操作主动纠错,避免新规实施后被追溯处罚。

06、 未来展望:外贸合规化大势所趋

17号文的实施是外贸监管走向数字化、透明化的重要里程碑。随着金税四期系统的全面升级,税务机关已能够通过分析敏感商品、异常增长趋势以及异地报关等风险指标,精准识别存在出口骗税风险的企业。

同时,税务、海关、外汇管理、市场监管等部门的数据共享与协同监管将日益加强,形成全覆盖的监管网络。在这种环境下,违规企业的生存空间将越来越小。

对于出口企业而言,合规化不仅是避免处罚的需要,更是提升竞争力、实现可持续发展的基础。合规企业能够更好地获得政策支持、参与国际竞争、建立市场信誉。

随着10月1日临近,外贸行业正处于一个时代的转折点。那些仍持观望态度的企业应当意识到,合规化不是可选项,而是必答题。正如一位行业专家所指出的:“生意不只是赚钱,更是一场关于安全的修行”。

在国税17号文的新框架下,只有及时调整、主动合规的企业才能在外贸新格局中行稳致远,真正从“卖遍全球”走向“品牌全球”。

来源:万联网

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网

下一篇:厦门国资背景医疗流通企业龙头正式登陆A股!建发集团旗下建发致新创业板上市首日暴涨418%,总市值超150亿元